【ポイント】

・いつまでも健康的で豊かな人生を送るための副業・兼業、ワークライフバランス。

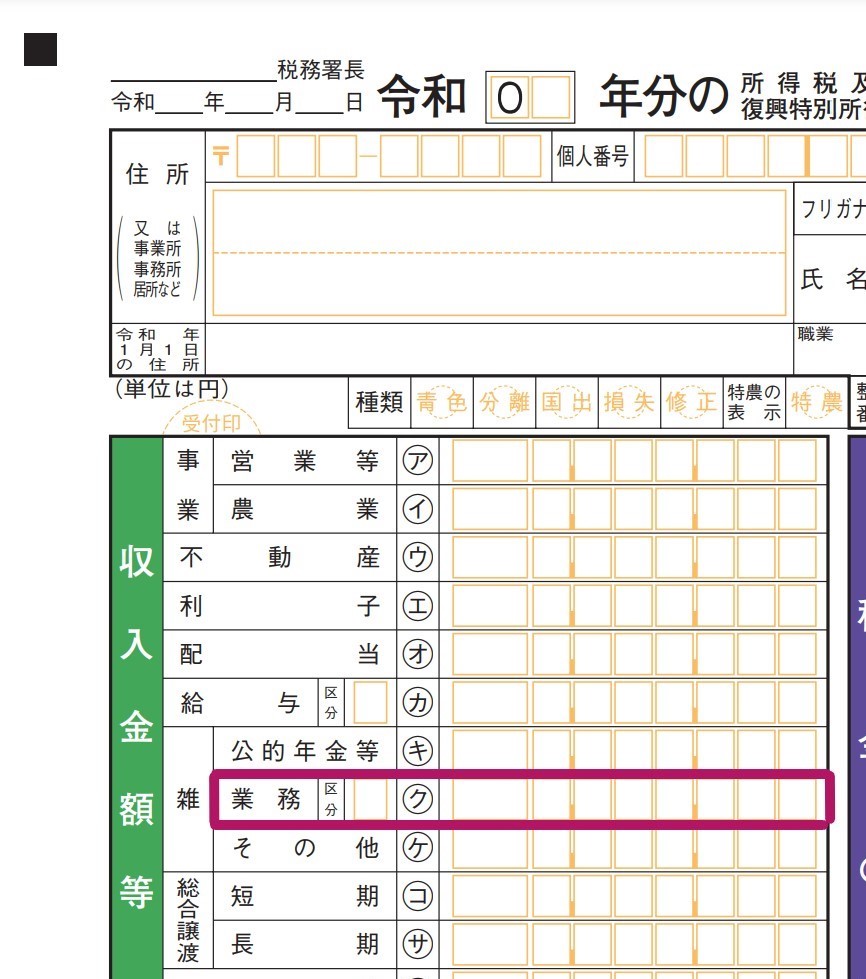

・令和2年分から確定申告書第一表の雑所得の記載に変更があります。

・変更があるのは、令和2年分において副業・兼業による収入がある人です。

・令和4年分の確定申告から雑所得の区分欄への記載が必要になります。どういうことか。

副業・兼業など、多様な働き方を選択できる社会の実現へ

厚生労働省ホームページ”「働き方改革」の実現に向けて”では、「働き方改革の目指すもの」として、以下のように記載されています。

我が国は、「少子高齢化に伴う生産年齢人口の減少」「育児や介護との両立など、働く方のニーズの多様化」などの状況に直面しています。

こうした中、投資やイノベーションによる生産性向上とともに、就業機会の拡大や意欲・能力を存分に発揮できる環境を作ることが重要な課題になっています。

「働き方改革」は、この課題の解決のため、働く方の置かれた個々の事情に応じ、多様な働き方を選択できる社会を実現し、働く方一人ひとりがより良い将来の展望を持てるようにすることを目指しています。

厚生労働省「働き方改革の実現に向けて」・下線部筆者

働く人の事情に応じた多様な働き方を選択できる取り組みのひとつとして「副業・兼業の普及、促進」があげられます。

以下に、副業・兼業をする労働者のメリットをあげてみます。

副業・兼業のメリットと果たさなければいけない義務

以下、副業・兼業をするに際してのメリットをあげました。

・収入が増加する

・主体性をもった人生のキャリア形成が可能となる

・様々な人生を送り、また様々な主張をもった人たちと交流が深められる

・本業を続けながら将来への起業、転職などの準備ができるのでそれらへのリスクが軽減できる

・副業により得た能力を本業へ還元できる

このようなメリットがあげられます。

しかしながら、経済社会全体を考えた場合には、副業・兼業がこのようなメリットをもたらしてくれるばかり、とはいいきれません。副業・兼業をする労働者やその労働者を雇用する企業は、次のような義務を負っているということも当然無視するわけにはいかないでしょう。

・秘密保持義務

副業・兼業を行う労働者に対して、業務上の秘密となる情報の範囲や業務上の秘密を漏洩しないことについて留意が必要

・競業避止義務

会社と競合するような副業・兼業を行うことはできない義務がある

「副業・兼業」×「ワーク・ライフ・バランス」

「副業・兼業」×「ワーク・ライフ・バランス」は豊かな人生を送るための両輪と考えます。

人生100年時代、定年を迎えた後も健康的で活力ある人生を送るために「副業・兼業を定年後の本業へ」と転換させることは、ひとつの有効な手段であると考えます。

しかし、「労働者のワーク・ライフ・バランスの充実」を積極的に奨励している企業があったとしても、「副業・兼業の推奨」ということにまでなると、先にあげた”義務”を気にするあまり、上げたこぶしを振り下ろしてしまう(振り下ろさざるをえない)企業が決して少なくはありません。

これに関して、副業・兼業を推奨し、多様な働き方の実現を目指す人的なリソースの活用にスポットをあてた年々ビジネスを伸張させている企業*1が存在します。

この会社は、企業に属する社員の副業の解禁から、活性化にいたるまでトータルでサポートをし、企業が副業に関して「副業解禁の進め方がわからない」などの悩みを、解決してくれるようなビジネスを提供しています。

*1株式会社エンファクトリー

またテクノロジーの新時代にふさわしい、ICTの活用による多様な働きかたの変革を実現すべく、仕事の発注および依頼をインターネットで完結できるクラウドソーシングサービス*2があります。クラウドソーシングは、自らのスキルにあった仕事が受注でき自由な働きかたが可能となっています。

*2クラウドソーシングサービスを提供している会社としてランサーズ株式会社、株式会社クラウドワークスなど

長い人生において、雇用されない期間がある限り定年後の本業はどうするべきか、時間のある限り考えるべきでしょう。

【関連記事】2020年、税制改正によってフリーランスに追い風に

令和2年度の税制改正から

副業・兼業の普及、促進によりこれらを希望する人は年々増加しています。そして副業・兼業する人に関係のある税制改正が行われています。

令和2年分から所得税の確定申告に雑所得を記載(計算)するのに、次の3つに区分することになりました。

サラリーマンが行う「ネットオークションやメルカリでの出品による販売」、「Uber Eats配達パートナー*1が得る収入」などの① 業 務 に よ る 収 入*3配達パートナーは、ウーバーと契約する個人事業主です。

② 日本年金機構などから受け取る 公 的 年 金 等

③生命保険会社から受け取る 個 人 年 金 等

このように分けることになった理由は、令和4年分に行う副業・兼業から、雑所得の金額を計算する際には次のⅠからⅢに留意をして計算をするよう税制が変更されたからです。

Ⅰ.その年(令和4年)の 前 々 年 分(令和2年分) の収入金額が 3 0 0 万円以下である場合

Ⅱ.その年(令和4年)の 前 々 年 分(令和2年分)の収入金額が 3 0 0 万円を超える場合

Ⅲ.その年(令和4年)の 前 々 年 分(令和2年分) の収入金額が 1,0 0 0 万円を超える場合

この取扱いのⅠからⅢのいずれかの適用なのか考えるにあたり、「令和2年分の副業・兼業による収入」がどれくらいか(300万円以下、300万円超、1,000万円超)考慮する必要があるのです。

Ⅰ.その年の 前 々 年 分 の収入金額が 3 0 0 万円以下である場合

令和4年の雑所得の金額の計算を現金主義(収入および経費の計上について実際に現金が入ってきた時の計上及び出ていった時の計上)によることができます。

Ⅱ.その年の 前 々 年 分 の収入金額が 3 0 0 万円を超える場合

令和4年の業務について作成、または受領した請求書や領収書その他これらに類する書類のうち、現金の収受もしくは払い出しなどに際して作成されたものを保存しなければいけません。

Ⅲ.その年の 前 々 年 分 の収入金額が 1,0 0 0 万円を超える場合

令和4年の収入および経費についての内容を記載した書類を確定申告書に添付しなければいけません。

令和4年分(令和5年3月15日期限分)以後の所得税から適用があります。

例示を示すと

○例示

サラリーマンであるAさんの副業による(業務に係る)収入金額は次のとおりです。

令和2年分のネットオークションによる収入30万円

令和3年分収入なし

令和4年分のネットオークションによる収入10万円、アフィリエイト収入295万円

Aさんは、令和4年分の確定申告の計算にあたり、前々年の収入金額が30万円ですので現金主義によって収入・費用の計算をすることができます。

この際に、申告書第一表業務のヨコ「区分」欄にはなんらかの記載をするよう令和4年までに国税庁から指示があるでしょう。

【編集後記】

大手キャリア3社の4月1日からのスマホ料金プランがでそろいました。3社ともに5分以内の通話無料がついたプランで容量20G 2,980円です。iphoneが対応するのかはいまのところ未公表。それでも私は20Gも必要ないので、MVNOの3Gくらいの格安プランのほうがよさそうです。