【読者の視点・ポイント】

・令和元年分の源泉徴収票をみて令和2年分の扶養親族の判定をするには注意を

・合計所得金額の意味がわからなくても給与あるいは年金のみの収入である方は源泉徴収票を眺めれば自身が扶養親族に該当するのかわかります

・源泉徴収票(給与・年金)のどの「欄」の金額から扶養親族等要件のための「○○万円以下」を判断すればいいのか(年調の実施・未実施に関わらず判断する箇所があります)

目次

合計所得金額とは

「合計所得金額」は、所得税法の第2条1項30号(寡婦)の文中に説明があります。

第七十条(純損失の繰越控除)及び第七十一条(雑損失の繰越控除)の規定を適用しないで計算した場合における第二十二条(課税標準)に規定する総所得金額、退職所得金額及び山林所得金額の合計額(以下この条において「合計所得金額」という。)

所得税法第2条1項30号

要するに「繰越控除を考えない(適用しない)場合の 所 得 の 合 計」です。

(繰越控除を適用している人というのは、前年分以前に「損失の生じた確定申告書を提出しておりその損失が今年に繰り越されてきている人」です。)

(総所得金額は、本記事最後に簡単な追記をしています。)

合計所得金額を定める必要性

いたるところで目にする「合計所得金額が○○万円(以下や超など)」。

例えば、

扶養控除、配偶者控除など・・・対象となる親族の合計所得金額は「48万円以下」

配偶者控除及び配偶者特別控除・・・適用者の合計所得金額は「1,000万円以下」

配偶者控除・・・適用者の合計所得金額が「900万円から1,000万円」の人は控除額が段階的に縮小

住宅借入金等特別控除・・・合計所得金額は「3,000万円」を超える人は適用なし

寡婦・・・適用者の合計所得金額は「500万円以下」

以下は、今年から初登場。

ひとり親・・・・・・適用者の合計所得金額は「500万円以下」

基礎控除・・・合計所得金額「2,500万円」を超える人は適用なし

基礎控除・・・「2,400万円から2,500万円」の人は控除額が段階的に縮小

など、こんなにもあります。

まだまだ数えあげればきりがありません。

合計所得金額○○円以下というのは、担税力(税金を負担する能力)を所得の多寡に求めることで誰にとっても明らかな指標とする考えがあるからなのでしょう。

扶養親族の該当を判断する際の留意点

令和2年分の年末調整から扶養親族、同一生計配偶者などに該当するかを判断する際の合計所得金額要件に変更があります。この改正があった理由等は【関連記事】2020年、税制改正によってフリーランスに追い風に 。

| 親族・配偶者に合計所得金額要件のあるもの | 合計所得金額 (改正前) | 合計所得金額 (改正後) |

| 扶養控除 | 38万円 | 48万円 |

| 配偶者控除 | 38万円 | 48万円 |

| 障害者控除 ( | 38万円 | 48万円 |

令和2年分においてこれらの判定をする際に、令和元年分の源泉徴収票をみて合計所得金額が「47万円だから今年から扶養親族になるのね」と考えるのは 浅はか ですので、本記事を読んでから判断しましょう。

似てるようでも異なる 2人の扶養親族

「所得」は税法独特の用語で「収入(金額)」から「(必要)経費」を控除した金額です。

求められた金額がマイナスであるときは、この「所得の金額」を「損失の金額」などと言い換えたりします。

ある2人の納税者に、それぞれ親族α(納税者と同一生計であり自ら事業を営んでいる)と、親族β(納税者と同一生計であり給与所得者)がいて、次のような所得であったとしましょう。

親族α(事業所得者) 収入1,000万円ー経費952万円=所得48万円

親族β(給与所得者) 収入103万円ー給与所得控除55万円=所得48万円

2人はいずれも扶養親族に該当します。どちらも(合計)所得(金額)48万円以内であるからです。

親族αの「稼ぐ力(収入)」は親族βの約10倍であるにもかかわらず、法律上同じ扶養親族の扱いになります。このように所得税法はほとんどの規定で「収入」ではなく「所得」で親族の要件を規定しています。

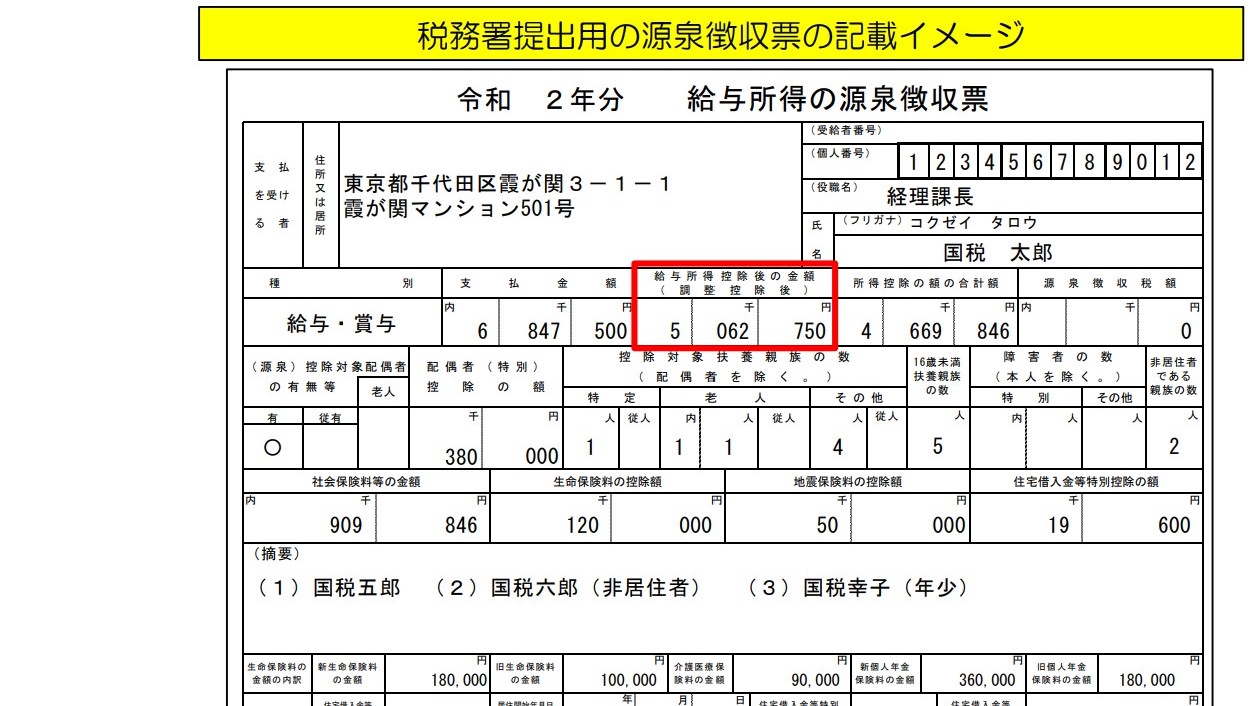

「合計所得金額」はどこに記載されているのか

困ったことに給与所得の源泉徴収票や公的年金等の源泉徴収票をみても「合計所得金額」の欄はありません。

また、合計所得金額を意味する「給与所得控除後の金額(調整控除後)」の欄には年末調整をしないと記載されません。

令和2年から合計所得金額の判定金額が変更になっているので、前年分の源泉徴収票をみて素直に48万円以下の判定をすることのないよう注意が必要です。

まず、扶養親族かどうかを判定対象とする人の源泉徴収票を用意します。令和元年分のものでかまいません。

「給与所得控除後の金額」の欄が空欄であっても、また金額の求め方がわからなくても、以下に指摘する箇所の金額さえ見れば扶養親族かどうか一瞬で判断がつきます。

ちなみに、その年の収入が給与のみまたは年金のみの方限定です。

下記の2つのパターンを例にとって、給与所得者または年金所得者の方が源泉徴収票のどの欄に、どういった金額が記載されていると扶養親族に該当するのか確認していきます。(適用者と同一の生計であることが前提条件です。)

A.その親族が給与収入のみの人

その親族の源泉徴収票下図の赤枠部分(年末調整の実施・未実施に関わらず金額が記載済であるためここをみます)の金額がいくらになっているか。

赤枠部分はすなわち、各月の給料・賞与明細書の「課税対象給与額」の合計です。

1.赤枠103万円以内の人・・・合計所得金額48万円以内となり扶養親族または同一生計配偶者に該当

↓

扶養控除 または 配偶者控除 で[38万円控除]の適用あり

2.赤枠103万円超150万円以内の配偶者・・・合計所得金額95万円以内となり源泉控除対象配偶者に該当

↓

配偶者特別控除 で[38万円控除]の適用あり

(適用者の合計所得金額が900万円以内であること)

3.赤枠150万円超201.6万円未満の配偶者・・・合計所得金額133万円以内となり源泉控除対象配偶者に該当

↓

配偶者特別控除 で[3万円~36万円控除]の適用あり

(適用者の合計所得金額が900万円以内であること)

B.その親族(65歳未満)が年金収入のみの人

その親族の源泉徴収票下図の赤枠部分の合計がいくらになっているか。

1.赤枠108万円以内の人・・・合計所得金額48万円以内となり扶養親族または同一生計配偶者に該当

↓

扶養控除 または 配偶者控除 で[38万円控除]の適用あり

2.赤枠108万円超163.3333万円以内の配偶者・・・合計所得金額95万円以内となり源泉控除対象配偶者に該当

↓

配偶者特別控除 で[38万円控除]の適用あり

(適用者の合計所得金額が900万円以内であること)

3.赤枠163.3334万円以上214万円未満の配偶者・・・合計所得金額133万円以内となり源泉控除対象配偶者に該当

↓

配偶者特別控除 で[3万円~36万円控除]の適用あり

(適用者の合計所得金額が900万円以内であること)

C.その親族(65歳以上)が年金収入のみの人

その親族の源泉徴収票下図の赤枠部分の合計がいくらになっているか。

1.赤枠158万円以内の人・・・合計所得金額48万円以内となり扶養親族または同一生計配偶者に該当

↓

扶養控除 または 配偶者控除 で[38万円]または

[48万円(年齢70歳以上)]の適用あり

2.赤枠158万円超205万円以内の配偶者・・・合計所得金額95万円以内となり源泉控除対象配偶者に該当

↓

配偶者特別控除 で[38万円控除]の適用あり

(適用者の合計所得金額が900万円以内であること)

3.赤枠214万円以上243万円未満の配偶者・・・合計所得金額133万円以内となり源泉控除対象配偶者に該当

↓

配偶者特別控除 で[3万円~36万円控除]の適用あり

(適用者の合計所得金額が900万円以内であること)

合計所得金額に含めない主な収入

おもに下記のような収入は一般的に「合計所得金額」に含めません。ただし、源泉徴収された所得税について還付を受けるため確定申告をするとなるとこれらの収入は含めることになります。

特定口座内の上場株式等の譲渡による収入

上場株式等の配当金による収入

確定申告をしないことを選択した退職金

非課税とされるもの

その他

*総所得金額

総所得金額は下記に掲げる金額の合計で、総合課税される所得の合計です。

利子所得(通常は申告は要しない)

配当所得(法人から受ける配当金など)

不動産所得(貸地・貸家の不動産の貸付けなどにより生ずる所得)

事業所得(農業・製造業・卸小売業・サービス業などから生ずる所得)

給与所得

譲渡所得(資産の譲渡から生ずる所得)

一時所得(生命保険などの一時金など上記のいずれにも該当しない所得)

雑所得(生命保険などの年金、株主優待券など上記のいずれにも該当しない所得)

【編集後記】

先日、Google Adsense の審査を通過しました(激喜)。審査通過はひとつの目標だったのですが、何の知識をもたない私でもなんとかようやくここまで来れました。次の目標も決定しました。